Page 162 - Stockholm-Exergi-A--rsredovisning-2021

P. 162

Redovisning enligt

Taxonomiförordningen

Från och med 2021 omfattas Stockholm Exergi av de krav som följer av artikel 8 i EU:s taxonomiförordning EU

2020/852. För 2021 ska andelen av ett bolags ekonomiska verksamheter som omfattas av EU-taxonomin presenteras.

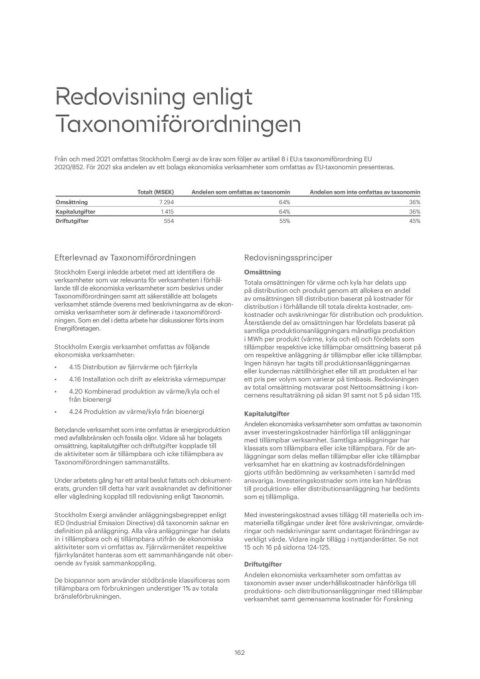

Omsättning Totalt (MSEK) Andelen som omfattas av taxonomin Andelen som inte omfattas av taxonomin

Kapitalutgifter 7 294 64% 36%

Driftutgifter 1 415 64% 36%

554 55% 45%

Efterlevnad av Taxonomiförordningen Redovisningssprinciper

Stockholm Exergi inledde arbetet med att identifiera de Omsättning

verksamheter som var relevanta för verksamheten i förhål-

lande till de ekonomiska verksamheter som beskrivs under Totala omsättningen för värme och kyla har delats upp

Taxonomiförordningen samt att säkerställde att bolagets på distribution och produkt genom att allokera en andel

verksamhet stämde överens med beskrivningarna av de ekon- av omsättningen till distribution baserat på kostnader för

omiska verksamheter som är definerade i taxonomiförord- distribution i förhållande till totala direkta kostnader, om-

ningen. Som en del i detta arbete har diskussioner förts inom kostnader och avskrivningar för distribution och produktion.

Energiföretagen. Återstående del av omsättningen har fördelats baserat på

samtliga produktionsanläggningars månatliga produktion

Stockholm Exergis verksamhet omfattas av följande i MWh per produkt (värme, kyla och el) och fördelats som

ekonomiska verksamheter: tillämpbar respektive icke tillämpbar omsättning baserat på

om respektive anläggning är tillämpbar eller icke tillämpbar.

• 4.15 Distribution av fjärrvärme och fjärrkyla Ingen hänsyn har tagits till produktionsanläggningarnas

eller kundernas nättillhörighet eller till att produkten el har

• 4.16 Installation och drift av elektriska värmepumpar ett pris per volym som varierar på timbasis. Redovisningen

av total omsättning motsvarar post Nettoomsättning i kon-

• 4.20 Kombinerad produktion av värme/kyla och el cernens resultaträkning på sidan 91 samt not 5 på sidan 115.

från bioenergi

Kapitalutgifter

• 4.24 Produktion av värme/kyla från bioenergi

Andelen ekonomiska verksamheter som omfattas av taxonomin

Betydande verksamhet som inte omfattas är energiproduktion avser investeringskostnader hänförliga till anläggningar

med avfallsbränslen och fossila oljor. Vidare så har bolagets med tillämpbar verksamhet. Samtliga anläggningar har

omsättning, kapitalutgifter och driftutgifter kopplade till klassats som tillämpbara eller icke tillämpbara. För de an-

de aktiviteter som är tillämpbara och icke tillämpbara av läggningar som delas mellan tillämpbar eller icke tillämpbar

Taxonomiförordningen sammanställts. verksamhet har en skattning av kostnadsfördelningen

gjorts utifrån bedömning av verksamheten i samråd med

Under arbetets gång har ett antal beslut fattats och dokument- ansvariga. Investeringskostnader som inte kan hänföras

erats, grunden till detta har varit avsaknandet av definitioner till produktions- eller distributionsanläggning har bedömts

eller vägledning kopplad till redovisning enligt Taxonomin. som ej tillämpliga.

Stockholm Exergi använder anläggningsbegreppet enligt Med investeringskostnad avses tillägg till materiella och im-

IED (Industrial Emission Directive) då taxonomin saknar en materiella tillgångar under året före avskrivningar, omvärde-

definition på anläggning. Alla våra anläggningar har delats ringar och nedskrivningar samt undantaget förändringar av

in i tillämpbara och ej tillämpbara utifrån de ekonomiska verkligt värde. Vidare ingår tillägg i nyttjanderätter. Se not

aktiviteter som vi omfattas av. Fjärrvärmenätet respektive 15 och 16 på sidorna 124-125.

fjärrkylanätet hanteras som ett sammanhängande nät ober-

oende av fysisk sammankoppling. Driftutgifter

De biopannor som använder stödbränsle klassificeras som Andelen ekonomiska verksamheter som omfattas av

tillämpbara om förbrukningen understiger 1% av totala taxonomin avser avser underhållskostnader hänförliga till

bränsleförbrukningen. produktions- och distributionsanläggningar med tillämpbar

verksamhet samt gemensamma kostnader för Forskning

162