Page 135 - Stockholm-Exergi-a--rs-och-ha--llbarhetsredovisning-2020_medium

P. 135

Övergripande risker Risk hänförlig till använda antaganden

Stiftelsen är en separat enhet särskiljd från de bolag som I de aktuariella beräkningarna används antaganden om

fonderas. Koncernen har inget åtagande att göra ytterligare framtida inflation och lönenivåer och livslängd. Skulle

utbetalningar till pensionsstiftelsen för det underskott som verkligt utfall skilja sig från de gjorda antagandena kan

föreligger. Dock, då tillgångarna är lägre än pensionsförplik- det leda till att skulden blir högre eller lägre.

telsens värde beräknad enligt svenska redovisningsregler,

betalar koncernen en högre försäkringskostnad till PRI. När pensionsplanen har finansierats genom ett försäkrings-

bolag, har en specification av förvaltningstillgångarna

Förändring i diskonteringsränta inte varit tillgänglig. I dessa fall har det verkliga värdet av

förvaltningstillgångarna inkluderats i övriga tillgångar.

Pensionsplanens skulder beräknas genom användning av

en diskonteringsränta som utgår från statsobligationer

med en likvärdig duration som pensionsförpliktelsen och

företaget har därmed en risk hänförligt till utvecklingen av

marknaden för statsobligationer. Om marknadsräntan ökar

kommer skulden att minska och vice versa.

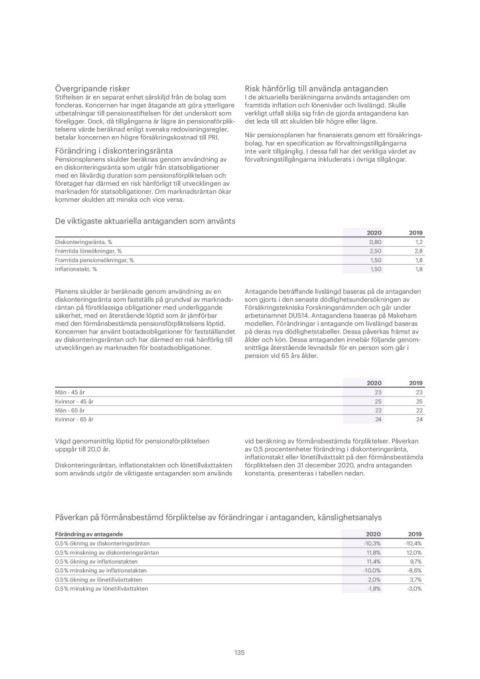

De viktigaste aktuariella antaganden som använts 2020 2019

0,80 1,2

Diskonteringsränta, % 2,50 2,8

Framtida löneökningar, % 1,50 1,8

Framtida pensionsökningar, % 1,50 1,8

Inflationstakt, %

Planens skulder är beräknade genom användning av en Antagande beträffande livslängd baseras på de antaganden

diskonteringsränta som fastställs på grundval av marknads- som gjorts i den senaste dödlighetsundersökningen av

räntan på förstklassiga obligationer med underliggande Försäkringstekniska Forskningsnämnden och går under

säkerhet, med en återstående löptid som är jämförbar arbetsnamnet DUS14. Antagandena baseras på Makeham

med den förmånsbestämda pensionsförpliktelsens löptid. modellen. Förändringar i antagande om livslängd baseras

Koncernen har använt bostadsobligationer för fastställandet på deras nya dödlighetstabeller. Dessa påverkas främst av

av diskonteringsräntan och har därmed en risk hänförlig till ålder och kön. Dessa antaganden innebär följande genom-

utvecklingen av marknaden för bostadsobligationer. snittliga återstående levnadsår för en person som går i

pension vid 65 års ålder.

Män - 45 år 2020 2019

Kvinnor - 45 år 23 23

Män - 65 år 25 25

Kvinnor - 65 år 22 22

24 24

Vägd genomsnittlig löptid för pensionsförpliktelsen vid beräkning av förmånsbestämda förpliktelser. Påverkan

uppgår till 20,0 år. av 0,5 procentenheter förändring i diskonteringsränta,

inflationstakt eller lönetillväxttakt på den förmånsbestämda

Diskonteringsräntan, inflationstakten och lönetillväxttakten förpliktelsen den 31 december 2020, andra antaganden

som används utgör de viktigaste antaganden som används konstanta, presenteras i tabellen nedan.

Påverkan på förmånsbestämd förpliktelse av förändringar i antaganden, känslighetsanalys

Förändring av antagande 2020 2019

0.5 % ökning av diskonteringsräntan -10,3% -10,4%

0.5 % minskning av diskonteringsräntan 12,0%

0.5 % ökning av inflationstakten 11,8%

0.5 % minskning av inflationstakten 11,4% 9,7%

0.5 % ökning av lönetillväxttakten -10,0% -8,6%

0.5 % minsking av lönetillväxttakten 2,0% 3,7%

-1,8% -3,0%

135